よいしょです。

2人をせっせと子育て中、現役FPの僕が、

- 教育費がどれくらいかかるか

- 僕自身、どの様に教育資金を準備しているか

について解説します。

大切なお子様には、希望した進路を取らせてあげたいですよね。

早めに教育資金を計画することは、お子様の将来の選択肢を広げることに繋がります。

子を持つ親として、金融のプロとして、教育費について全力でお伝えします。

教育費は全ての親の悩み。

一緒に考えましょう!

- お金をためるなら「大学入学前」を1つのゴールにしよう!

- 『学資保険』『投資信託』で増やすのがオススメ

- 投資するなら、「大学入学前」に暴落するシナリオも想定しよう ※現金などで備えよう

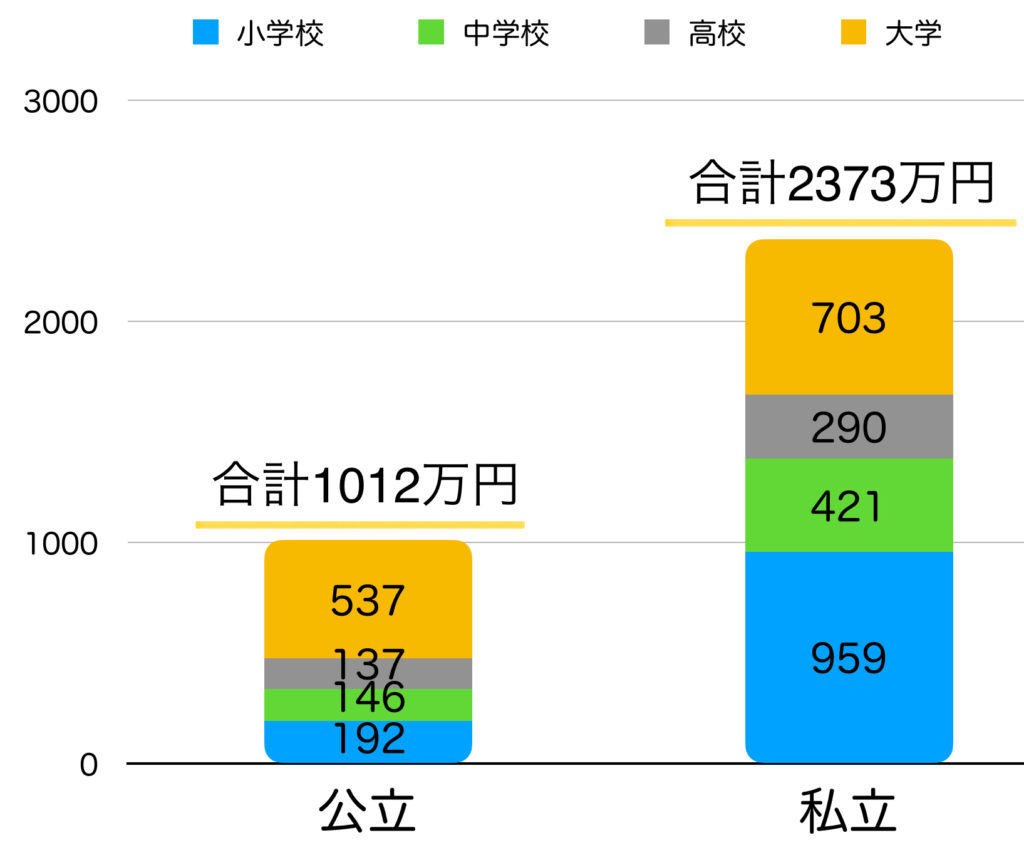

教育費ってどれくらいかかるの??

まずはどれくらい教育費がかかるか確認しよう!!

| 小学校 | 中学校 | 高校 | 大学 | |

| 公立 | 192万円 | 146万円 | 137万円 | 537万円 |

| 私立 | 959万円 | 421万円 | 290万円 | 703万円 |

(出典)

小学校~高校/「平成30年度子供の学習費調査の結果について(文部科学省)」参照

大学/「令和2年度教育費負担の実態調査結果(日本政策金融公庫)」参照

※自宅通学・私立;文系

公立に通えば小学校〜高校の教育費は抑えられるけど、大学はどっちにしろ高額!

「大学入学前」を1つのゴールにしよう!

最も高額になりやすいのは「大学4年間」です。

しかも、1人暮らしの場合にはさらに費用がかかる事もあり、予測しづらいことが難点ですね。

この様な理由から、学資保険も大学費用のための契約が中心です。

FPの僕自身も、大学入学前を1つのゴールにして教育資金を貯めています。

- 小学校〜高校は日々の生活費から支払い

- 大学入学までに少なくとも300万円の教育資金を作る

300万円は高額だけど、生まれてから準備できる期間が長い点がポイント!

教育資金を貯めるには『学資保険』か『投資信託』

では、教育資金はどの様に貯めるべきでしょうか。

結論をお伝えすると、『銀行預金』だけではなく

『学資保険』『投資信託』を活用するのがオススメです。

『学資保険』ってどんなもの?

まず、学資保険のメリットを確認しましょう。

学資保険は教育資金準備と契約者死亡の備えが一緒にできる商品です。

学資保険のメリット

- 銀行に預けるよりお金が少し増える

- 契約者が死亡した場合、以後の保険料は払わなくてOK。受け取れるお金は減らない。

②が学資保険の最も良いポイントです。

親に不幸があれば、収入減少は避けられないでしょう。

子供の進路にも大きな影響が出るかもしれません。

そんな時に学資保険は力になってくれます。

以後の保険料を払わなくても、決まった金額を受け取れるのですから。

学資保険を契約しない理由(僕の場合)

学資保険はすばらしい商品ですが、僕は契約していません。

学資保険は僕が求めているものとはちょっと違うんだ。

なぜなら、僕は死亡時の備えをかなり手厚くしているからです。

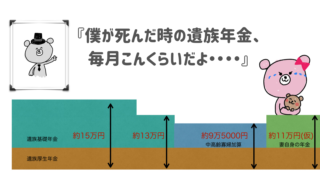

結論から言えば、万一の事があった際に、

- 妻に2000万円の保険金が入金され

- 住宅ローンが全額チャラ(居住費が0円に)

- 月14万円ほどの遺族年金が入ります。

ですから、学資保険にイマイチ魅力を感じません。

死亡時の備えは十分だから、お金を増やすことに注目してるんだ。

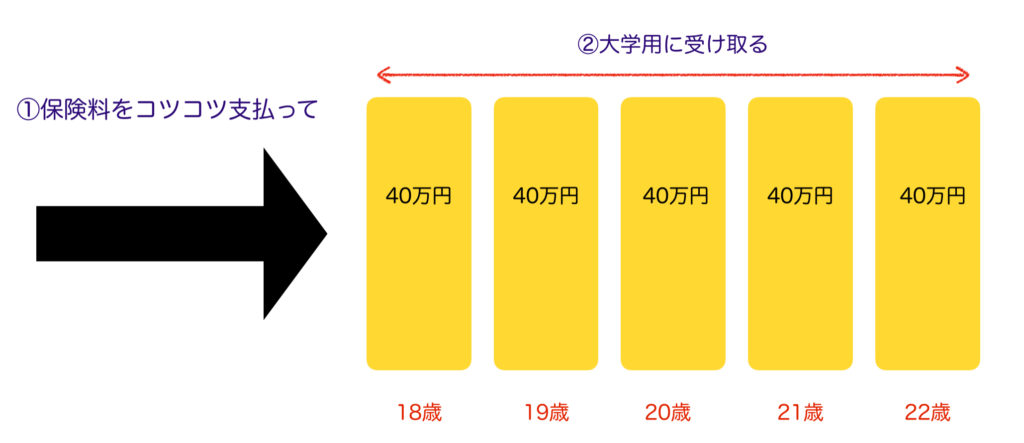

ちなみに学資保険の相場(良くある契約例)はこんな感じ。(2020年11月現在)

【月13500円ほどを0歳〜18年払うと・・・・】

- 払った金額→290万円くらい

- 受取る金額→300万

※低金利で学資保険の利回りは減少傾向です。

20年くらい資金がロックされて10万円弱かぁ。。。

うーーん物足りない。。。

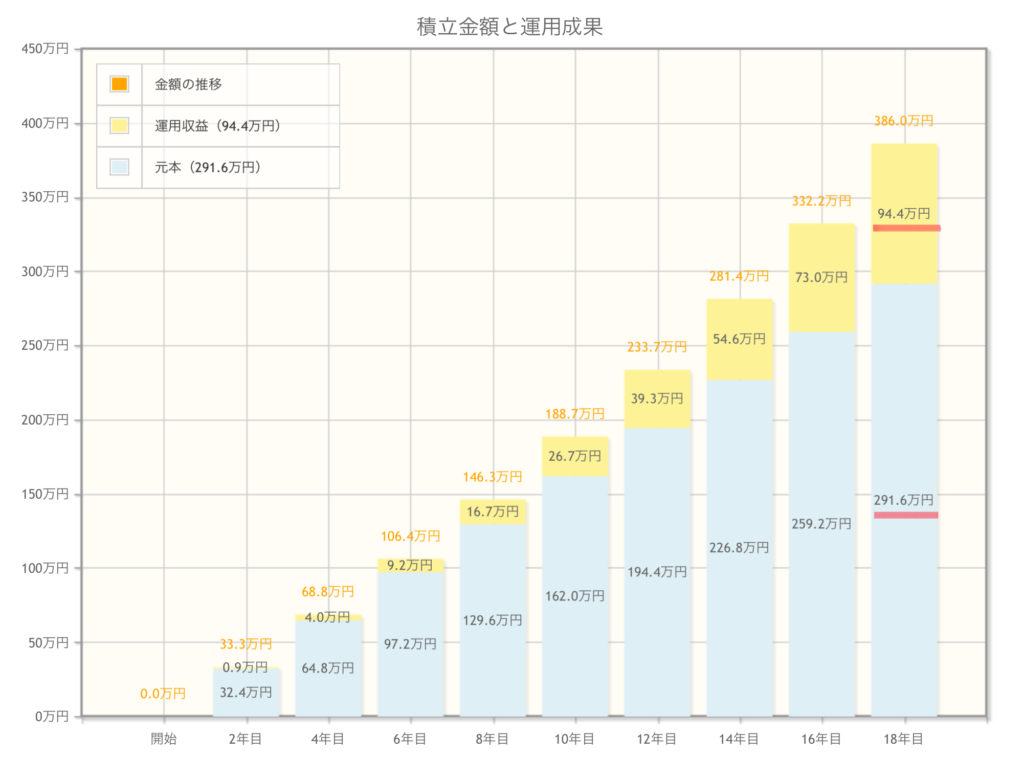

僕が選んだのは『投資信託』

そんな訳で僕は『投資信託』を毎月、積み立ててるよ。

僕が学資保険より投資信託を選ぶ理由はシンプル。

『投資信託の方がお金を増やせる可能性が高い』と期待しているからです。

月々13500円を18年間、3%で運用できたらどうでしょうか。

シュミレーション結果がこちら↓

3%で運用できれば300万円弱を94万円も増やせるんです。

3%なんて無理じゃないの??

過去の事実を踏まえると、現実的な数字だと僕は考えるよ。

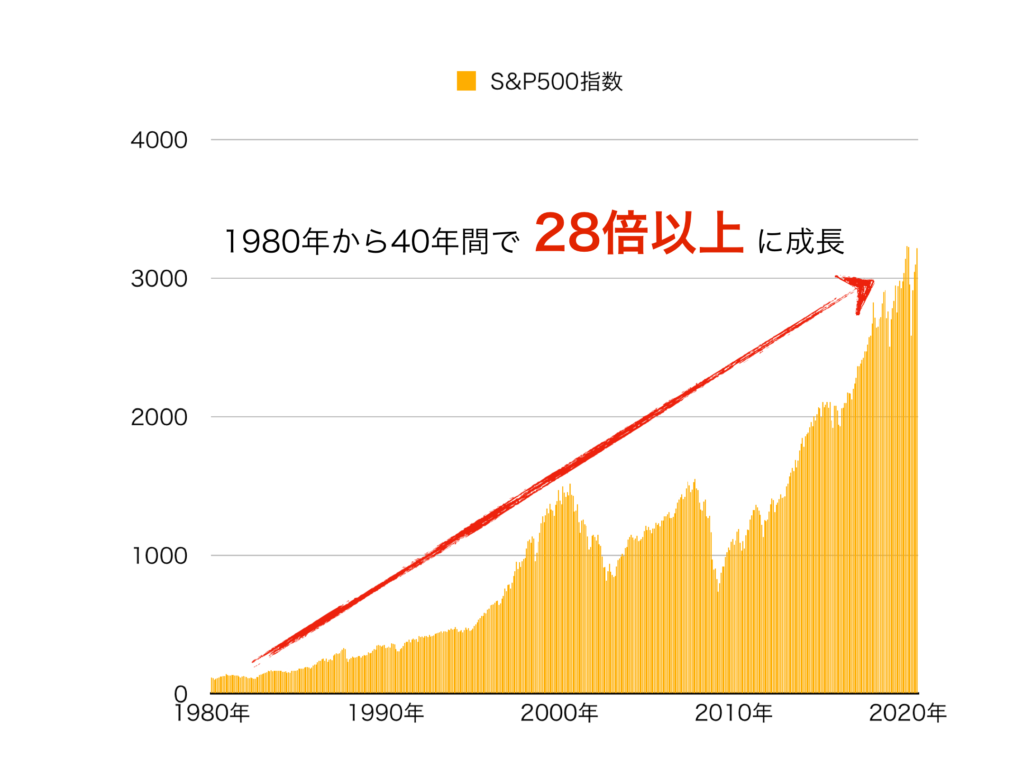

一例として、アメリカ株式は過去40年間で上がり下がりを繰り返しながらも年平均にすれば約9%成長しています。

『それなら、お金が増えそうな方法を選ぶ!』

と言うのが僕の考え。

投資するうえで、気をつけていること

必要な時に大暴落する事もありえるから、現金の備えを大切にしてるよ。

暴落はいつか必ず起きます。

運悪くこのタイミングが、大学入学と重なったらどうでしょうか。

用意していた学資金が半分になってる。。。

この様な事態の対策として、現金(値動きのない資産)の備えを大切にしています。

暴落した時に、投資を辞めざるを得ない環境になるのが1番キツイからね。。。余裕資金は大切です。

まとめ

この記事でお伝えしたかった事を再確認します。

この記事の結論

- 「大学入学前」を1つのゴールにしよう!

- 『学資保険』『投資信託』で増やすのがオススメ

- 投資するなら、「大学入学前」に暴落するシナリオも想定しよう(現金などで備えよう)

最後に、『学資保険』『投資信託』を選べない方に、個人的な意見をお伝えします。

万一の備えが不安な方は学資保険がオススメです!!

- 生命保険を契約していない

- 預貯金が充分にない

- 自営業で公的保障が手薄 etc…..

万一の備えが充分なら、投資で増やすのも◯!!

お金を増やせるからと言っても、余裕資金を作らない投資は、絶対ダメです。

教育資金の準備期間は子供が生まれてから18年間もあります。

お子様のためにしっかり考えて、自分達に合ったプランを選びましょう!

最後までお読みいただき、ありがとうございました!!