10年ちょいの実務経験を持つ1級FP技能士、投資ブロガーのよいしょです!

今回は【お金の増やし方の入門書】について解説!

この本を読めば『投資は何から始めれば良いか』が具体的に分かります。

著者の山崎先生は僕が投資を始めるきっかけになった1人!!

ちょくちょく毒舌な先生の教えを交え、ストーリー形式でお金を学ぶ名著です。

あらすじ①

大橋さんは【定期預金しか知らない】普通のサラリーマン。

将来に不安を感じた事から、【お金のプロ】山崎先生にお金の運用方法を相談します。

大橋さんは自分の思いを先生に伝えます。

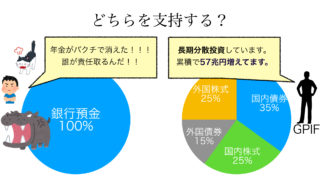

「えーと……、将来が不安なので、貯金を運用して、老後に備えておきたいんです。日本は少子高齢化で年金がもらえるかわからないじゃないですか。

でも、銀行に預けても、利息はほんの少ししかもらえないし、株とかやるのも、リーマンショック的なことが起きて全財産を失ってしまいそうで怖いし……。

何が言いたいかというと、このお金は 13年間がんばって働いて稼いだお金なんです! だから絶対失いたくないです!」(大橋さん)

僕も大橋さんと同じ不安があったよ!

投資って、何から始めればいいか分からないですよね。

あらすじ②

山崎先生にお金の「安全な持ち方」「増やし方」「使い方」を教わりながら、大橋さんは抱えていた不安を解消していきます。

結論です!

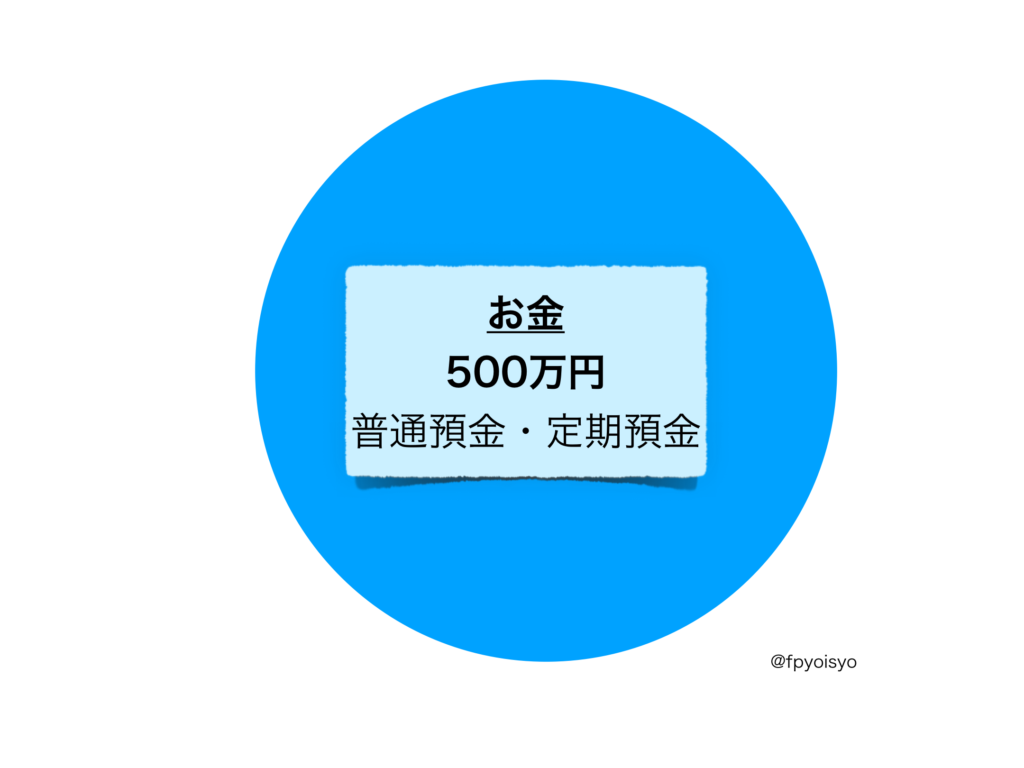

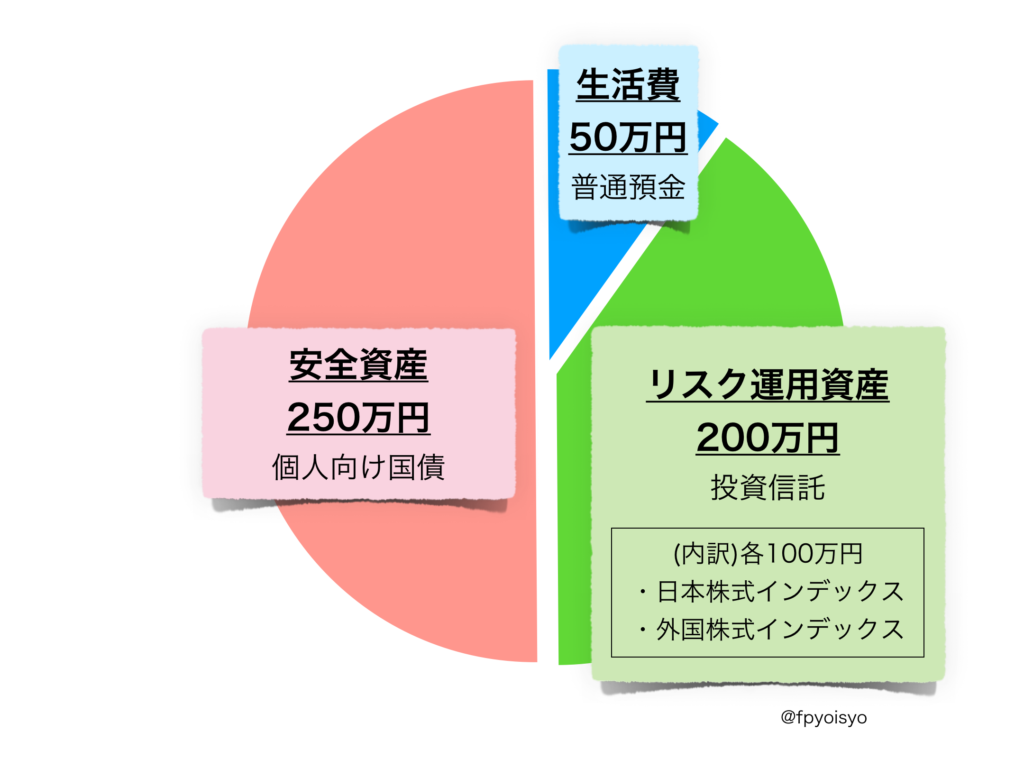

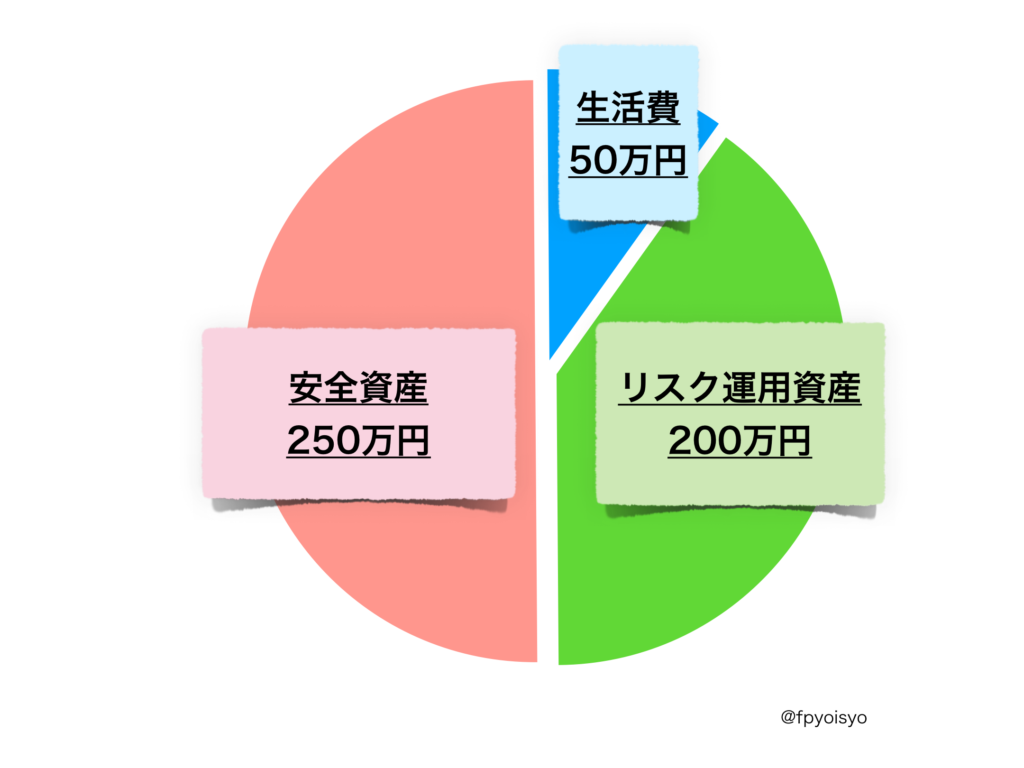

資産がコレから↓↓↓

こうなりました↓↓↓

(資産額を500万円で設定したもの)

漠然と持っていた500万円が

役割を持ったと分かるね!!

利息に不満を持っているが、お金を失いたくない大橋さんの意向に沿った内容です。

生活費と安全資産を確保したうえで、投資を始める事ができました。

(完!!!)

光速で話すと大体こんな感じ。

加えて言うなら、

本書は具体的な商品名まで挙げてくれる超実践的な内容です。

早速、確認しましょう!!

山崎先生が教える「投資の始め方」

山崎先生の主張はシンプルです。

「個人向け国債」と「投資信託」だけ買えばOK。

具体的な流れはこんな感じです。

- 投資する金額を決める

- ネット証券で口座開設する

- 「安全資産」で国債を買う

- 「リスク運用資産」で投資信託を買う

- iDeCoも使う

- 投資は時々調整、基本ほったらかし

- しっかり働く

①投資する金額を決める

超重要ポイントです!

- 今の貯金から、当面の「生活費」を除く

- 「リスク運用資産」(投資するお金)の金額を決める

- 残りを「安全資産」(減ってほしくないお金)とする

平均で年間5%くらいプラスになるが、最悪1年で1/3減る可能性があっても良いお金

大橋さんはこう決めました。

②ネット証券で口座開設する

手数料安くて商品勧誘されないネット証券がベストです!

ネット証券大手(SBI証券・楽天証券等)であれば、問題ありません。

③「安全資産」で国債を買う

「安全資産」で個人向け国債(変動金利型10年満期)を買いましょう!

なぜなら、『利回りが定期貯金よりマシ』だからです。

利回りの差は微々たるものですが、国債であれば安全性も高いです。

詳細は本書でご確認ください。

④「リスク運用資産」で投資信託を買う

「リスク運用資産」で投資信託を買いましょう!

日本株式インデックス・外国株式インデックス半々がオススメです。

投資信託のメリット

もちろん減ることもありますが、適切な運用で年5%位の利回りが出ると考える人が多いです。

投資信託は1日中PCの前にいるプロの投資と違って、手間がかかりません。

金融知識が乏しくて日中に仕事をしている人に合っています。

最大のメリットは「分散投資」できることです。

分散投資しておけば大きく増やす可能性が減りますが、

大きく減らす可能性も減るので安全に運用したい人に合っています。

たとえばトヨタ一社の株だけを買うと、トヨタが下落したときに大きな影響を受けます。

しかし、色々な会社の『詰め合わせ』にすれば、どれかが下がっても全体での影響を減らせます。

投資信託の選び方

「投資信託は99%検討にも値しないゴミ」と言い切る山崎氏ですが、選ぶポイントを複数挙げています。

- 手数料が安い商品を選ぶ

- ネット証券で買う

- 毎月分配型はダメ

- ファンドの資産規模や流動性を確認する

- 過去の成績で選ばない

- 「インデックスファンド」を選ぶ

※「インデックスファンド」について

投資信託には「インデックス」「アクティブ」の2種類があります。

山崎氏は「インデックス」をオススメしています。

| アクティブ | 投資するものをプロがしっかり選ぶ投資信託 |

| インデックス | 投資するものを指標に沿って機械的に選ぶ投資信託 |

プロが選ぶ「アクティブ」の方が儲かるんじゃないの??

しかし、過去の平均実績を見ると「アクティブ」より「インデックス」が強い傾向にあります。手数料も「インデックス」の方が安いです。

そして、山崎氏はこれらのポイントに合う商品を具体的に2つ伝え、半々ずつ買えばいいと提案しました。

⑤iDeCoも使う。

iDeCoは原則60歳までおろせませんが、節税メリットが高いです。

老後が心配ならやった方が良いでしょう。

⑥投資信託は時々調整、基本ほったらかし。

日本と海外の5:5で買った投資信託も値動きがあります。例えば、海外株式が値上がりして、 3:7になった時には5:5に近くなるよう調整しましょう。

それ以外は基本ほったらかしでOKです。

⑦マジメに働く

労働は立派な投資です。若い人は長く働けるから、自分という資本を大切にしましょう。他の企業でもやっていけるスキルを身につけ、自分の資本価値を高めましょう。

山崎先生がオススメしないもの

山崎先生にバッサリ切り捨てられた商品の一部を紹介します。

- 外貨預金

- 医療保険

- 手数料の高い投資信託

- 個人年金

- FX

- 先物取引

上記の全てが「悪」ではありませんが、理解する事で投資の失敗、貯蓄計画の損が減ります。

僕も概ね同意見です。

詳細・理由は本書でご確認ください。

まとめ

本書は投資する商品名まで記載のうえ、『投資の始め方』が具体的に語られています。

- 投資する金額を決める。

- ネット証券で口座開設する。

- 「安全資産」で国債を買い、「リスク運用資産」で投資信託を買う。

また、前述した「オススメしないもの」を理解する事で、大きく失敗する事を防ぐ事もできます。

最後に、全ての人が「本書のやり方」に沿った方が良いか、考えます。

答えは「No」です。

『大橋さんへの提案』は、全ての人に当てはまらない

本書は「500万円ほど貯金がある安全志向な方」に向けて提案された内容です。

例えば、「今はお金を持ってないけど、リスクを負える人」であれば、山崎先生も違う提案をするでしょう。

収入の一部からつみたてNISAを提案するかもしれません。

自分だったらどうするか

その他、リスク運用資産の割合は、山崎先生が提案した方法を基に、大橋さん自身が決めています。

もっと投資しても良いし、海外への投資を増やしても良い。

「自分だったらどうするか」考えながら、読書してみて下さい。

本書で基礎を学んだ後、決めるのはあなた自身です!

本ブログでは「お金を学びたいあなた」を応援しています

最後までお付き合い頂きありがとうございました!

何回読み返したか分からない本書。

この本があったから、僕は投資を始める事ができました。

あなたもぜひ、手に取ってみて下さい。